“Quais os principais relatórios que devo acompanhar rotineiramente?”

Recebi essa pergunta de uma cliente com objetivo de saber se está controlando, gerindo corretamente seu varejo. Claro que não precisamos focar nos relatórios, pois relatórios e dashboards são apenas meios para acompanhar os indicadores (KPIs). O olhar deve estar nos KPIs ou Indicadores, cada um deles representa uma informação.

KPI = Key Performance Indicador ou Indicador Chave de Performance

Performance é o resultado do seu negócio. Para saber se o seu KPI está bom ou ruim, você deve compará-lo com as metas estabelecidas. As metas estabelecidas devem refletir o resultado necessário para manter o negócio lucrativo e devem ser estabelecidas em acordo com sua equipe.

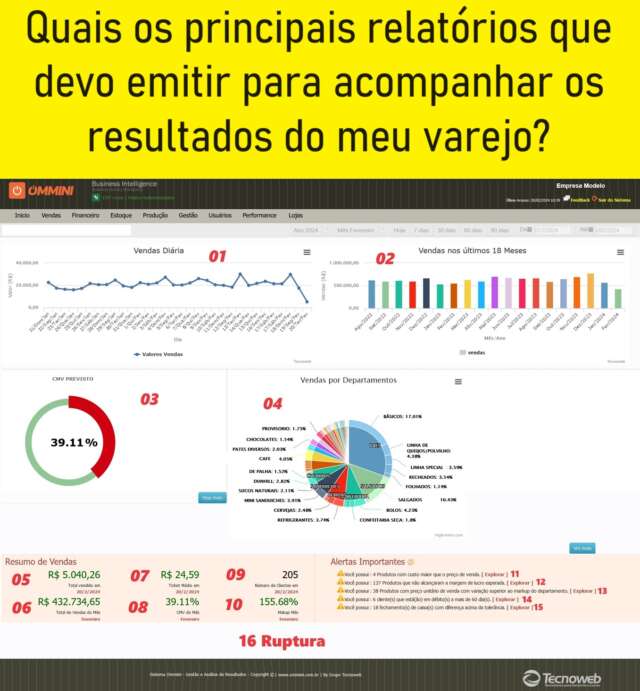

Diariamente acompanhe:

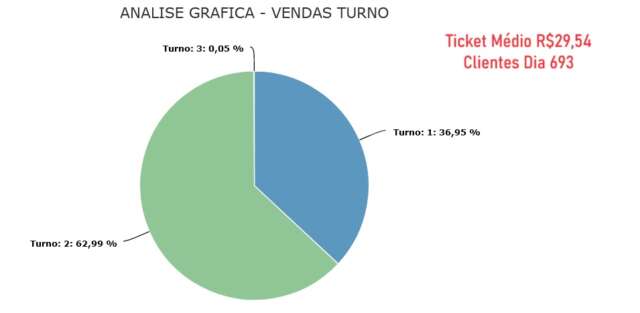

Clientes Dia/ Ticket Médio

Para aumentar os KPIs clientes dia e Ticket médio você precisa aplicar algumas estratégias de marketing e de gestão de equipe.

Acompanhe também faturamento. O aumento de faturamento será consequência da boa aplicação das estratégias nos 02 KPIs anteriores, caso contrário pode até aumentar o faturamento e não aumentar o lucro.

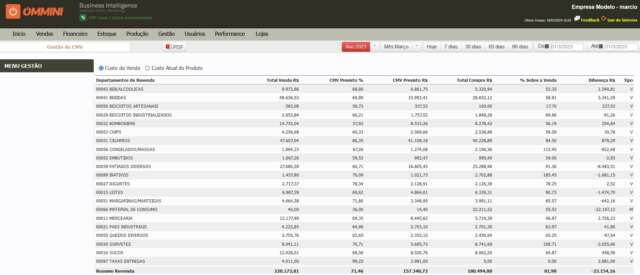

Acompanhe o CMV, julgo como principal KPI a ser acompanhado. CMV previsto correto é estabelecido no momento da precificação do produto, depois precisa ser confirmado. É o que chamamos de CMV previsto ou realizado. Além da precificação correta e adequada a meta de cada departamento, estratégias de marketing, controle de perdas, gestão de compras e estoque, além de mix de produtos, interferem no resultado do CMV. Analise a diferença de CMV, que é exatamente a diferença entre o previsto e o realizado.

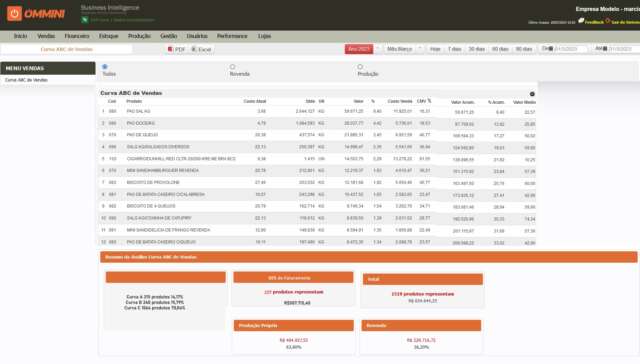

Mensalmente acompanhe sua CURVA ABC:

CURVA A – SUSTENTA O FATURAMENTO. ALTERAÇÃO NESSA CURVA PODE PROVOCAR + FATURAMENTO OU QUEDA DE VENDA;

CURVA B – PRODUTOS DE GIRO MÉDIO E IMPACTO MÉDIO. ALTERAÇÃO NESSA CURVA DEVE SER PARA AUMENTAR FATURAMENTO E/OU LEVAR O PRODUTO PARA A CURVA A;

CURVA C – BAIXO GIRO. ALTERAR NESSA CURVA GERA BAIXO IMPACTO NO FATURAMENTO, MAS SE REPOSICIONAR O PRODUTO, PODE ELEVAR PARA A CURVA B COM IMPACTO POSITIVO NO FATURAMENTO.

O princípio de Pareto afirma que 80% dos resultados vêm de 20% do esforço. Em outras palavras, uma parte pequena das causas tem um efeito desproporcionalmente grande. Deve cuidar para que cada vez mais produtos sejam responsáveis por 80% do faturamento, ou seja, deve ampliar a base de sustentação do faturamento, pois, se o inverso acontecer, sua loja ficará muito vulnerável por uma simples falta de produto ou matéria prima no mercado.

Fluxo de caixa é outra importante ferramenta de gestão, pois vai projetar faturamento previsto, despesas previstas e CMV, permitindo prever o resultado diário de caixa.

Uma grande causadora de queda no faturamento é a Ruptura. Ruptura nada mais é do que o famoso “tem mas acabou”. Ruptura na Curva A é fatal para queda de faturamento. A solução é engajar a equipe de loja a observar atentamente os produtos da curva A para que não faltem, estejam bem-posicionados e com boa comunicação. Além disso, usar diariamente o pedido de compra (lince) automatizado, para comprar no prazo e quantidade correta, reduzindo espaço de armazenamento e folgando o fluxo de caixa.

Claro não podemos deixar de olhar as Despesas, fixas e variáveis. As fixas, como a própria denominação, existem independente do faturamento, por exemplo aluguel e folha de pagamento, mas podem sim, sempre ser revistas e ajustadas. As despesas variáveis devem acompanhar a variação de faturamento, como Energia e Água, e devem ser analisadas regularmente, afinal, para os serviços commodities vale a busca pelo menor custo. Cuidado para não apagar parte da iluminação da loja para economizar energia e prejudicar a apresentação dos seus produtos reduzindo o faturamento, entendeu? Ataque as despesas que não geram faturamento e preserve da melhor forma as despesas que gera, faturamento. Um bom indicador é o percentual de despesas em relação a Margem de Contribuição e também o resultado operacional em relação a margem de contribuição.

A propósito, você sabe calcular a margem de contribuição?

Outros KPIs são importantes no varejo de alimentos, como o percentual de faturamento de produtos de revenda em comparação com os produtos de fabricação própria.

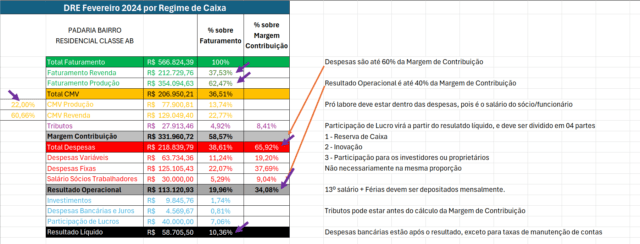

E claro tudo bem montado no DRE:

Então vamos rever os KPIs:

- Clientes Dia

- Ticket Médio

- Faturamento Total

- Faturamento PP x Revenda

- CMV

- CURVA ABC

- Fluxo de caixa

- Ruptura

- Despesas, fixas e variáveis

- Tudo bem-organizado no seu DRE

Existem outros KPIs importantes, como Faturamento por colaborador e por m2. Perdas. (Ommini) Volume de produção por colaborador, produtividade, qualidade. Em mundo tão digital podemos eleger alguns KPIs, como: Número de seguidores nas redes, acessos ao e-commerce, taxa de conversão, ROI, CAC, LTV, NPS, entre outros.

Minha sugestão:

Eleja 03 KPIs. Estabeleça metas. Acompanhe e aprenda a como interferir positivamente. Depois de estabilizar, passe aos próximos 03. Envolva toda sua equipe nessa tarefa e premie sempre que a meta for alcançada.

Agora vou falar do DRE. O DRE é um retrato sintético de alguns KPIs, serve para saber se estamos no caminho certo e se não estiver, melhor fazer uma análise detalhada de cada conta ou grupo.Veja na imagem acima como analiso o DRE!

1 – Faturamento: Indicador de performance para regime tributário e pode ser comparado com a média do mercado. Divido em Faturamento Revenda e Produção. Para uma padaria a meta deve ser alcançar pelo menos 60% em produção própria, mas claro isso vai depender do perfil do seu cliente e consequentemente do seu mix. Tenho clientes padarias que estão em bairro essencialmente comercial e outros que ocupam espaço de supermercados.

2 – CMV: O principal indicador, aqui também divido em produção e revenda e os índices vão variar de acordo com o mix de produtos e perfil do cliente. Bons indicadores de CMV são em torno de 20% para produção e 50% para revenda.

3 – Margem de contribuição, ou lucro bruto ou como queira denominar. Fato é que é o resultado do faturamento menos os custos. Aqui cabe uma discussão, tributos estarão antes do cálculo da margem de contribuição ou depois? Lembre-se que estamos falando de varejo de alimentos, não é uma indústria, simplesmente.

4 – Despesas, é igual unha, tem que cortar sempre, mas cuidado para não cortar despesa que vai prejudicar o faturamento da loja. Outra discussão é o que são despesas variáveis e fixas, eu parto do princípio que despesa que varia com o faturamento é variável, a que não varia, é fixa.

5 – Tributos: Aqui fica claro o quanto pagamos de tributos (impostos) em relação ao faturamento. Se está no simples faturando acima de 250mil, cuidado, está na hora de fazer um planejamento tributário

6 – Resultado operacional: Aqui analisamos se o negócio é viável, deixo de fora investimentos, despesas bancárias (exceto taxas de manutenção) e participação de lucros.

O salário dos sócios pode estar dentro de despesas, são salários dos sócios trabalhadores. Despesas são até 60% da Margem de Contribuição. Resultado Operacional é até 40% da Margem de Contribuição. 13º salário + Férias devem ser depositados mensalmente.

Precisa identificar e corrigir seu KPIs? Me chama aqui que posso te ajudar! E me segue lá nas redes para receber informações importantes como essa e muitas outras que podem ajudar na melhoria dos resultados da sua empresa.

https://linktr.ee/marciogoulartjr

Marcio Goulart Jr.

Leave A Comment