Olá, vamos falar sobre TRIBUTOS ou IMPOSTOS?

Tributos ou Impostos estão certamente entre os maiores custos do varejo e entre as maiores atenções.

Nessa série de 08 vídeos vamos tratar de um mercado específico, o varejo de alimentos, ou seja, mercado de panificação, supermercados, mercearias, delicatessen e afins. Nas implantações de sistema isso é sempre uma preocupação, pois na maioria das vezes o cliente não conhece bem dos tributos e sempre busca no contador a solução, afinal ele é o especialista no assunto. Porém o contador, assim como o advogado, usa muitos termos técnicos que a meu ver dificultam o entendimento por parte dos clientes. Alguns contadores estão terceirizando a tarefa de revisão de tributos a outras empresa ou a robôs, afinal, é uma tarefa repetitiva e improdutiva, mas muito importante. Então a ideia aqui é traduzir de forma mais suave e clara quais são os regimes tributários (Simples, LR ou LP) e como eles são apurados. Assim você pode identificar qual o melhor regime tributário para sua empresa e como pode pagar menos tributo.

Veja bem, o contador não consegue de bate pronto revisar todo o cadastro de produtos e informar CST ICMS, Alíquota ICMS, Situação Tributária ICMS, NCM, CEST, PIS, COFINS, ETC. Existem algumas empresas que monitoram diariamente o cadastro de produtos do cliente, evitando o cadastramento errado, mas não estão envolvidas nas operações de entrada e saída, olha o produto isoladamente. Então, ainda creio, que o conhecimento é a melhor solução. Saber o porquê é o caminho para entender do assunto. Além de que, como posso não saber daquilo que está entre os temas que mais me incomodam, que mais me tiram o sono, que mais impacta no resultado da minha empresa? Está certo delegar totalmente e depois só pagar o preço? Por isso resolvi fazer esses vídeos para explicar um pouco mais sobre tributos no varejo, de uma forma bem simples e clara.

Para fazer esses vídeos além de ler sobre o assunto, consultei vários contadores e fui juntando o quebra cabeça, cada um me passava um pedaço dos cálculos.

Tributos ou Impostos

Estadual ou Federal

Para começar vamos separar o que é tributo estadual e o que é federal:

| Estadual | Federal |

| ICMS | PIS

COFINS IRPJ CSLL |

| Regras diferentes de acordo com cada estado e seu regulamento de ICMS | Mesma regra em todo o Brasil

|

Depois vamos definir o que é tributo e o que é imposto:

Na verdade, impostos, taxas ou contribuições são todos tributos. A diferença entre impostos, taxas ou contribuições está relacionada ao destino de cada um, por isso temos:

- CSLL – Contribuição sobre Lucro Líquido;

- ICMS – Imposto Sobre Circulação de Mercadoria e Serviços;

- IRPJ – Imposto de Renda Pessoa Jurídica;

- COFINS – Contribuição para Financiamento da Seguridade Social;

- E o PIS que também é uma contribuição social.

Sobre Faturamento ou Sobre Lucro

O tributo pode ser calculado com base nos valores de venda ou com base no lucro (Venda – Custos).

Comece por isso: Vale pagar tributo somente quando tem lucro, ou seja, quando tem prejuízo não tem tributo a pagar? Ou vale pagar tributo sobre o faturamento mesmo que não tenha lucro?

- Padaria – lucro alto;

- Serviços – lucro alto;

- Revenda – lucro baixo.

Regime

E para finalizar vamos esclarecer o que é Regime.

Quando falamos de regime estamos falando de regime de tributação, que simplificando é a forma como sua empresa irá apurar os tributos. Temos 03 regimes: Simples Nacional, Lucro Presumido e Lucro Real. Cada um tem suas particularidades e isso pode impactar sua carga tributária. É importante saber qual regime tributário é melhor para sua empresa para pagar menos imposto de maneira legal!

Vamos falar mais sobre todos eles mais à frente.

Simples Nacional

Nos vídeos anteriores expliquei sobre tributos, impostos, taxas, contribuições, estaduais e federais. Se ainda não viu, volta lá e veja o vídeo 1 e 2 dessa série.

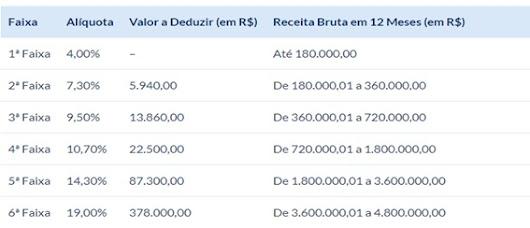

Aí você me diz que está no regime de Simples Nacional e por isso não precisa se preocupar com a classificação dos tributos, afinal paga pelo faturamento. Eu te digo, essa afirmação está errada. Quem está no Simples Nacional também paga CSLL, ICMS, IRPJ, Cofins e Pis em uma das 06 faixas de faturamento. OU seja, paga os mesmos tributos de quem está no LR o LP, com alíquotas diferentes.

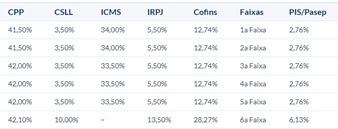

Veja o quadro a seguir com as 06 faixas de faturamento e alíquotas do Simples Nacional para Comércio:

*A tabela fala de Receita Bruta, aqui vamos traduzir em Faturamento, ou seja, a soma de tudo que vendeu nos últimos 12 meses.

Observe que existe uma coluna de valor a deduzir. Depois teremos um vídeo explicando como calcular o Simples Nacional, mas já deu para perceber que não é simplesmente pegar o faturamento x a alíquota. Vale lembrar que se passou do limite de R$3.600.000,00 já pode estar desenquadrado em nível estadual e por isso pagar ICMS a parte.

Vamos ao exemplo: Quando você simplesmente ignora a classificação do Pis e Cofins, tributo federal, de cada produto, selecionando 49 ou 99, você está ignorando uma informação que pode fazer você pagar mais tributo do que o devido. Existem alguns produtos que são classificados como monofásicos.

Produtos Monofásicos, são aqueles que somente a indústria paga o Pis e Cofins. Nesse caso está embutido no preço do produto e ninguém mais paga ou tem crédito. Existem alguns produtos que são classificados como isentos de Pis e Cofins. Existem alguns produtos que são classificados como Substituição Tributária de Pis e Cofins, que também são aqueles que somente a indústria paga o Pis e Cofins.

Exemplos de Monofásicos: Cervejas, Chopes, Refrigerantes, Energéticos, Produtos de Beleza, Perfumaria, Farmácia, Produtos de Petshop. Portanto, os produtos que são isentos, monofásicos ou substituição tributária devem ser excluídos do cálculo, e pagar menos tributo, pois são produtos que já tiveram o PIS e Cofins recolhidos pela indústria.

Ao calcular o tributo você retira do cálculo os produtos monofásicos e isentos? Para quem está no regime Simples Nacional, não pode apropriar de crédito do Pis e Cofins, mas paga o Pis e Cofins, ou seja, não tem crédito, mas tem débito. Se classifica errado o produto, paga o que não devia, que já foi recolhido pelo fabricante. Recentemente uma padaria que fatura em média R$2.400.000,00 ao ano, ou seja, enquadrada no simples, recuperou R$70.000,00 referente a imposto pago a maior, simplesmente porque passou 05 anos classificando errado os produtos.

Observe que temos pelo menos 07 classificações para Pis e Cofins a observar no caso do varejo de alimentos:

1 – Operação Tributável;

4 – Operação Tributável Monofásica;

5 – Operação Tributável por Substituição Tributária;

6 – Operação Tributável por Alíquota Zero;

7 – Operação Isenta de Contribuição;

49 ou 99 – Outras Operações.

Então para ficar bem claro, se o seu regime é Simples Nacional, não ignore a classificação do Pis e Cofins, pois isso pode refletir no pagamento indevido dos tributos. E no caso do ICMS, que é o tributo estadual, também ocorrem erros na classificação tributária, principalmente para os produtos de Substituição Tributária ICMS. Portanto, os produtos que são substituição tributária de ICMS devem ser excluídos do cálculo, e pagar menos tributo, pois são produtos que já tiveram o ICMS recolhidos pela indústria.

Observe, parece que a legislação tributária foi feita para não ser mesmo entendida, pois temos os mesmos termos, como substituição tributária, no tributo estadual e no federal, só que são completamente diferentes, o que vale para um não necessariamente vale para outro. Substituição Tributária ICMS significa que o fabricante vai recolher o tributo, portanto, não deve ser recolhido novamente. O fato é que se classificar equivocamente um produto que é Substituição Tributária de ICMS como tributado, vai pagar tributo indevido, pois estará pagando algo que já foi recolhido pelo fabricante.

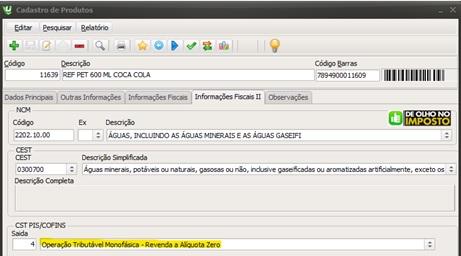

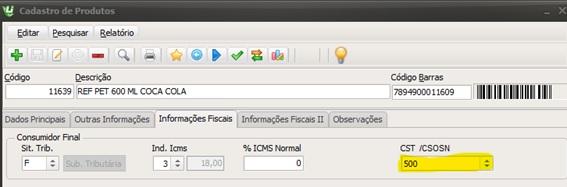

Preste atenção no campo CST/CSOSN, ele classifica o produto na geração da NF-e ou NFC-e. Por exemplo, um produto Substituição Tributária terá o CSOSN 500, equivalente ao CST 060.

Isentos, ST e Monofásicos

Observe que existem produtos em que:

- Pis, Cofins e ICMS são isentos (Preservativos);

- Pis e Cofins tem alíquota ZERO (Medicamentos, produtos de perfumaria, de toucador ou de higiene pessoal);

- Alguns são Substituição Tributária seja para PIS, Cofins ou para ICMS (Bebidas frias);

- Alguns são Monofásicos para Pis e Cofins (Sorvetes).

A seguir mostro a tabela de cálculo do Simples Nacional, observe que todos os tributos estão incorporados no cálculo do Simples Nacional, só para reforçar que mesmo no Simples Nacional há o pagamento de CSLL, ICSM, IRPJ, Cofins e PIS:

Sabe onde encontrar a lista de produtos monofásicos, isentos, alíquota zero e substituição tributária para Pis e Cofins? Estão lá no site do http://sped.rfb.gov.br/ . Procure por EFD Contribuições/Downloads/Tabelas de Códigos/Tabelas utilizadas na apuração das Contribuições para o PIS/Pasep e da Cofins. São várias tabelas.

Vou destacar as 07 principais:

Tabela 4.3.3 – Tabela Código da Situação Tributária Referente ao PIS

Tabela 4.3.4 – Tabela Código da Situação Tributária Referente ao Cofins

Tabela 4.3.10 – Tabela Produtos Sujeitos à Alíquotas Dif. Incidência Monofásica (CST 02 e 04)

Tabela 4.3.12 – Tabela Produtos Sujeitos à ST da Contribuição Social (CST 05)

Tabela 4.3.13 – Produtos Sujeitos à Alíquota Zero da Contribuição Social (CST 06)

Tabela 4.3.14 – Tabela Operações com Isenção da Contribuição Social (CST 07)

Tabela 4.3.15 – Tabela Operações sem Incidência da Contribuição Social (CST 08)

Nessas tabelas vai identificar os produtos pela descrição ou pelo NCM, e vai descobrir que Produtos de Perfumaria, Refrescos, isotônicos e Energéticos são monofásicos.

Bem, parece complicado mesmo, então por que não deixar que empresas especializadas cuidem disso, empresas que podem diariamente varrer seu cadastro, analisar todos os XMLs que emite e que recebe e verificar se não há nada classificação incorreta? Isso não quer dizer que não devam compreender e cuidar disso, deve apenas deixar o trabalho operacional para quem é especialista no assunto.

Para encerrar, vale reforçar que apurar o imposto no regime Simples Nacional é de fato mais simples que em outros regimes, é fato que as empresas que estão no Simples Nacional terão menor encargo com o INSS, mas para pôr ai, as demais informações dependem de qual empresa estamos falando.

Bem aqui encerramos o vídeo sobre Simples Nacional, mostramos como pagar menos tributo classificando corretamente o Pis, Cofins e ICMS de cada produto. Mostramos que se classificar errado vai pagar tributo a maior, indevidamente. A propósito, será que ao longo dos últimos anos você classificou errado alguns produtos, delegando isso somente ao seu contador, sendo assim pagou mais tributo do que devia?

Lucro Real

Nos vídeos anteriores expliquei sobre tributos, impostos, taxas, contribuições, estaduais, federais e simples nacional. Se ainda não viu, volta lá e veja os vídeos 1, 2 e 3 dessa série. As contabilidades usam 02 termos para o lucro real, que estão na legislação, e que podemos traduzir da seguinte forma:

- Não Cumulativo: Quer dizer, aproveito o crédito na compra do produto e gero débito na venda;

- Fato Gerador: Quer dizer que o fato gerador do tributo é o lucro ou receitas tributadas.

Quando o regime tributário é Lucro Real, dizemos que o regime é não cumulativo, ou seja, aproveito o crédito na compra do produto e gera débito na venda. E que o Fator Gerador do PIS COFINS são as Receitas Tributadas. E que o Fator gerador do IRPJ e do CSLL é o Lucro.

Veja o Exemplo para os produtos tributados para Pis e Cofins, que é uma boa parte dos produtos que comercializa na sua loja, e, portanto, são apurados como Débito e Crédito:

A alíquota do PIS é de 1,65%. A alíquota do COFINS é de 7,6%.

1,65% + 7,6% = 9,25%

Vamos ao exemplo:

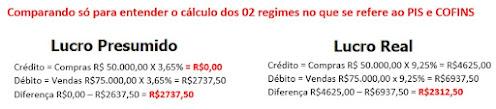

Crédito = Compras R$ 50.000,00 X 9,25% = R$4625,00

Débito = Vendas R$75.000,00 x 9,25% = R$6937,50

Diferença R$4625,00 – R$6937,50 = R$2312,50 (tributo a pagar. Fato gerador lucro. Não cumulativo)

Veja o Exemplo para apuração de IRPJ e CSLL:

(Faturamento – Despesas) x 24% (15% IRPJ e 9% CSLL) e ainda pode ter um adicional de 10%

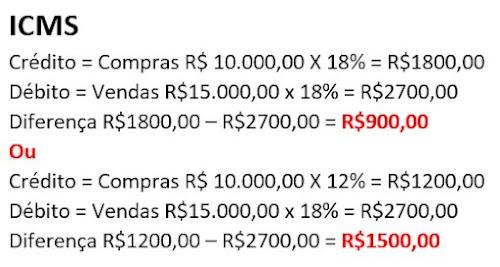

E o ICMS, da mesma forma, é o que chamamos de débito e crédito, só que respeitando a alíquota de ICMS do estado de origem e do seu estado.

Crédito = Compras R$ 10.000,00 X 18% = R$1800,00

Débito = Vendas R$15.000,00 x 18% = R$2700,00

Diferença R$1800,00 – R$2700,00 = R$900,00

Ou

Crédito = Compras R$ 10.000,00 X 12% = R$1200,00

Débito = Vendas R$15.000,00 x 18% = R$2700,00

Diferença R$1200,00 – R$2700,00 = R$1500,00

Quando compra mercadoria que vem de outro estado, pode estar pagando + ICMS se houver diferença de alíquota.

Então,

- No caso do ICMS preciso retirar os produtos que vendi e que são ST de ICMS.

- No caso do PIS e COFINS preciso retirar os produtos que vendi e que são monofásicos.

- CSLL e IRPJ preciso retirar os prejuízos.

- No caso do IRPJ preciso retirar o tributo retido na fonte.

- Então, também preciso retirar os cupons NFCe cancelados, os Descontos concedidos.

Sabe que praticamente tudo pode ser considerado DESPESA na apuração da CSLL+IRPJ no Lucro Real, inclusive inadimplência. Inclusive depreciação dos imobilizados (maquinas, veículos), Entenda, quanto maior a despesa, menor o lucro e portanto menor o imposto.

Bem aqui encerramos o vídeo sobre Lucro Real, mostramos como pagar menos tributo classificando corretamente o Pis, Cofins e ICMS de cada produto. Mostramos que se classificar errado vai pagar tributo a maior, indevidamente. E também mostramos que Pis, Cofins, ICMS são apurados diferentemente do IRPJ e CSLL.

Lucro Presumido

Nos vídeos anteriores expliquei sobre tributos, impostos, taxas, contribuições, estaduais, federais, simples nacional e Lucro Real. Se ainda não viu, volta lá e veja os vídeos 1, 2, 3 e 4 dessa série. As contabilidades usam 02 termos para o lucro presumido, que estão na legislação, e que podemos traduzir da seguinte forma:

- Cumulativo: Quer dizer, NÃO aproveito o crédito na compra do produto e gero débito na venda,

- Fato Gerador: Quer dizer que o fato gerador do tributo é o faturamento ou receitas tributadas.

*Fator Gerador do PIS COFINS são as Receitas Tributadas. Fator gerador do IRPJ e do CSLL é o faturamento.

Veja o Exemplo para os produtos tributados para Pis e Cofins, que é uma boa parte dos produtos que comercializa na sua loja, e, portanto, são apurados como Débito e Crédito:

A alíquota do PIS é de 0,65%. A alíquota do COFINS é de 3%.

0,65% + 3% = 3,65%

Vamos ao exemplo:

Quando o regime tributário é Lucro Presumido

Crédito = Compras R$ 50.000,00 X 3,65% = R$0,00

Débito = Vendas R$75.000,00 X 3,65% = R$2737,50

Diferença R$0,00 – R$2637,50 = R$2737,50

Comparando só para entender o cálculo dos 02 regimes no que se refere ao PIS e COFINS:

Já no ICMS, da mesma forma que no LR, é o que chamamos de débito e crédito, só que respeitando a alíquota de ICMS do estado de origem e do seu estado.

ICMS

Crédito = Compras R$ 10.000,00 X 18% = R$1800,00

Débito = Vendas R$15.000,00 x 18% = R$2700,00

Diferença R$1800,00 – R$2700,00 = R$900,00

Ou

Crédito = Compras R$ 10.000,00 X 12% = R$1200,00

Débito = Vendas R$15.000,00 x 18% = R$2700,00

Diferença R$1200,00 – R$2700,00 = R$1500,00

Em ambos os casos estou calculando somente o valor tributado de PIS e COFINS e ICMS, ainda temos os demais tributos como IRPJ, CSLL.

Então,

- No caso do ICMS preciso retirar os produtos que vendi e que são ST de ICMS;

- No caso do PIS e COFINS preciso retirar os produtos que vendi e que são monofásicos;

- Também preciso retirar os cupons NFCe cancelados, os Descontos concedidos.

IRPJ e CSLL no Lucro Presumido

No Lucro Presumido além tributado na saída do Pis e Cofins, também é tributado no IRPJ e CSLL a cada 03 meses, trimestral. Para IRPJ e CSLL considera a margem de presunção, ou sejam presume-se que a sua empresa tem uma margem de lucro para cada categoria de produtos, e aplica-se os percentuais.

Por exemplo:

Venda de Produtos e Industrialização a Margem de Presunção é 8% IRPJ 12% CSLL, ou seja:

Faturamento do Trimestre com Venda de produtos tributados no IRPJ e CSLL R$100.000,00

R$100.000,00 + 8% = R$108.000,00.

IRPJ = R$8000,00 x 15% = R$1.200,00 no Trimestre

R$100.000,00 + 12% = R$112.000,00.

CSLL = R$12000,00 x 9% = R$1.080,00 no Trimestre

IRPJ+CSLL = R$1200,00 + 1080,00 = R$2280,00 no trimestre

No Lucro Presumido não posso compensar despesas, quer dizer, se houve prejuízo no trimestre vai pagar o tributo da mesma forma. No lucro presumido deve-se excluir valores como vendas canceladas e descontos.

Bem aqui encerramos o vídeo sobre Lucro Presumido, mostramos como pagar menos tributo classificando corretamente o Pis, Cofins e ICMS de cada produto. Mostramos que no LP os prejuízos não podem ser compensados. Mostramos que se classificar errado vai pagar tributo a maior, indevidamente. E também mostramos que Pis, Cofins, ICMS são apurados diferentemente do IRPJ e CSLL.

Apurando o Simples Nacional

Nos vídeos anteriores expliquei sobre tributos, impostos, taxas, contribuições, estaduais, federais, simples nacional, Lucro Real e Lucro Presumido. Se ainda não viu, volta lá e veja os vídeos 1, 2, 3, 4 e 5 dessa série.

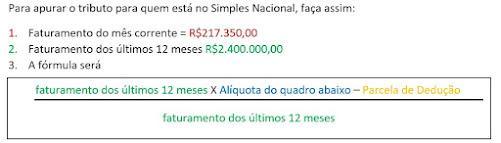

Para apurar o tributo para quem está no Simples Nacional, faça assim:

- Faturamento do mês corrente = R$217.350,00

- Faturamento dos últimos 12 meses R$2.400.000,00

- A fórmula será

Exemplo:

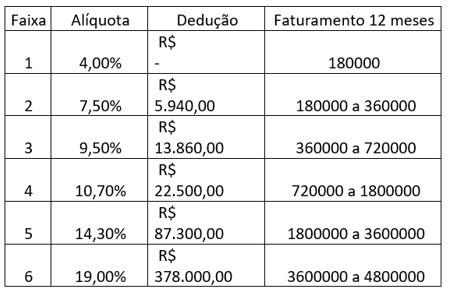

Faturamento dos últimos 12 meses = R$2.400.000,00

Faixa 5 = Alíquota 14,3%

Parcela de Dedução = R$87.300,00

R$2.400.000,00 x 14,3% = R$343.200,00

R$343.200,00 – R$87.300,00 = R$255.900,00

R$255.900,00 / R$2.400.000,00 = 10,66%

10,66% * R$217.350,00 = R$23.169,51

R$23.169,51 é o Tributo Simples Nacional a Pagar

10,66% é a alíquota real

Lembre-se do que eu disse que quando se paga o Simples Nacional na verdade está pagando todos os tributos, IRPJ, CSLL, ICMS, PIS, COFINS, INSS.

Então,

- No caso do ICMS preciso retirar os produtos que vendi e que são ST de ICMS;

- No caso do PIS e COFINS preciso retirar os produtos que vendi e que são monofásicos;

- Ou seja, retirando os produtos ST ICMS e Monofásicos, a alíquota real ficar menor;

- Também preciso retirar os cupons NFCe cancelados, os Descontos concedidos.

Bem aqui encerramos o vídeo sobre como calcular o Simples Nacional, mostramos que a alíquota real é bem diferente da alíquota da tabela. Mostramos que produtos monofásicos e ST precisam ser abatidos do cálculo final.

Comparando

Nos vídeos anteriores expliquei sobre tributos, impostos, taxas, contribuições, estaduais, federais, simples nacional, Lucro Real e Lucro Presumido e como calcular o Simples Nacional. Se ainda não viu, volta lá e veja os vídeos 1, 2, 3, 4, 5 e 6 dessa série.

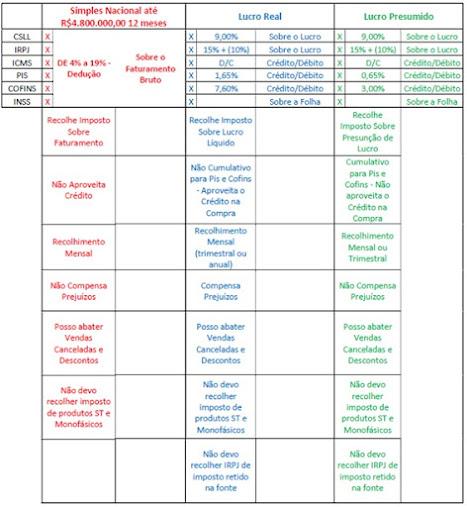

Aqui agora vou mostrar uma tabela comparando as características dos 03 regimes tributários, mas antes que algum contador fique furioso comigo, vale lembrar que existem questões particulares que não estão aqui, como por exemplo aluguel, transferências, conta de energia, entre outros que precisam ser inseridas no cálculo final dos tributos.

Mas como não tenho medo de cara feia, aí vai a tabela:

- Simples Nacional você paga tributo sobre o faturamento.

- Lucro Presumido, paga parte do tributo sobre a presunção de lucro.

- Lucro Real, paga parte do tributo sobre o lucro real apurado.

É melhor pagar tributo quando tem lucro, quando o fisco presume que teve lucro, ou simplesmente sobre faturamento, mesmo que não tenha lucro?

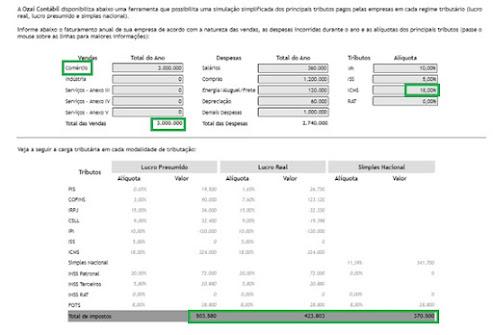

Nessa minha busca por informações que possam de fato ajudar o empresário no entendimento e conhecimento nesse emaranhado dos regimes tributários, descobri um site que faz um comparativo entre os regimes Simples Nacional, Lucro Real e Lucro Presumido. Não é perfeito, pois considera apenas uma alíquota de ICMS, não considera os prejuízos, descontos, monofásicos, mercadorias compradas de fora do estado, que afetam o cálculo final, mas dá uma boa noção de como nos enganamos com o regime ideal para nossa empresa.

Outra coisa que precisa ser incluída, é ter 02 CNPJ, um no Simples e outro no Lucro Real, isso também faz muita diferença.

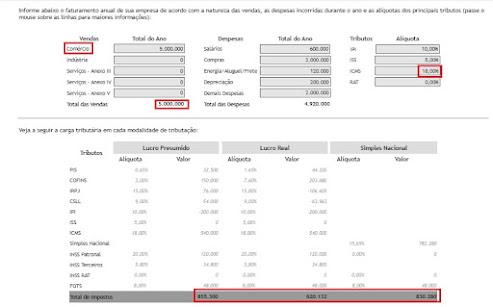

Veja abaixo o comparativo com uma empresa que fatura 3 milhões/anual, média de 250 mil/mês e outra com 5 milhões/anual, média de 416 mil/mês. Olha o resultado como quem está no Simples Nacional fica muito perto do Lucro Real ou até muito acima do Lucro Real:

Segue o site para quem quiser fazer sua simulação:

https://www.ozai.com.br/lucro-real-lucro-presumido-simples-nacional/

Bem aqui encerramos o vídeo sobre onde comparamos as características dos 03 regimes. Mostramos que o LP tem alíquotas menores que LR, porém não compensa prejuízos e não apropria de créditos.

Detalhes

Outros Créditos

Nos vídeos anteriores expliquei sobre tributos, impostos, taxas, contribuições, estaduais, federais, simples nacional, Lucro Real e Lucro Presumido e como calcular, Simples Nacional e Comparamos os 03 regimes. Se ainda não viu, volta lá e veja os vídeos 1, 2, 3, 4, 5, 6 e 7 dessa série.

Pequenos detalhes podem fazer grande diferença na hora de calcular os impostos. Esteja atento a cada aspecto para pagar o justo!

Alguns produtos e serviços podem gerar crédito de Pis e Cofins, exemplo, a Energia Elétrica, Aluguel, Insumos, Matérias Primas, etc. Nesses casos os créditos entram no cálculo final do tributo. NF-e e NFC-e canceladas devem ser reduzidas do valor apurado. Descontos devem ser reduzidos do valor do valor apurado. Na apuração do tributo tem certeza de que abateu os cancelamentos, descontos e outros créditos, IRPJ Retido, observou a diferença de alíquota, deduziu o ST e os Monofásicos?

Resumo

- Até agora já comparei simples, lucro presumido e lucro real;

- Que existem produtos isentos de Pis Cofins – Seu cadastro tem produtos Isentos?

- Que existem produtos com alíquota zero de Pis Cofins – Diferente de Isento;

- Que existem produtos Não Incidentes de Pis Cofins – Diferente de Isento e alíquota Zero;

- Que existem produtos ST de Pis Cofins – Seu cadastro tem produtos ST Pis e Cofins? EX: Cigarros;

- Que existem produtos Monofásico de Pis Cofins – Seu cadastro tem produtos Monofásicos de Cofins? EX: Cervejas;

- Que NFE e NFCe canceladas devem ser reduzidas – Você envia para contabilidade as notas canceladas?

- Que existem produtos com Substituição Tributária para ICMS. Seu cadastro tem produtos ST ICMS? Ex: Refrigerantes.

Matriz e Filiais

Outro ponto, para quem tem mais de uma loja. Se você tem mais de uma loja, lembre-se de que os produtos transferidos entre matriz e filiais são tratados de forma especial para fins de tributação. Conheça essas particularidades para não pagar impostos desnecessários. Os produtos transferidos entre matriz e filiais são considerados como Não Incidentes para Pis e Cofins. Ou seja, ao emitir uma NF-e para enviar um produto para a filial, deve-se considerar que essa nota não será tributada em Pis e Cofins.

Bem agora você tem mais informações para discutir e saber de fato qual é o melhor regime tributário para sua empresa. Saber se está pagando imposto a maior por erro de cadastro. Saber se os produtos que compra são monofásicos, substituição tributária, isentos ou não incidentes e assim pode pagar menos tributo e se torna mais competitivo. Saber que os cupons cancelados e os descontos concedidos devem ser abatidos do cálculo. Saber que somente no Lucro Real é possível compensar os prejuízos.

STF

Recentemente o STF definiu a retirada do PIS e Cofins no cálculo do ICMS. Por muito tempo foi discutida a inconstitucionalidade da tributação do ICMS, PIS e COFINS sobre a mesma base de cálculo, o que gerava bitributação. O STF decidiu que o valor do ICMS destacado na nota fiscal não deve integrar a base de cálculo das contribuições, já que não compõe o faturamento da empresa. Desde 15 de março de 2017, dando direito ao ressarcimento do valor que foi pago indevidamente.

Mas para isso, é necessário reclamar ao fisco o valor pago indevido. Você já reclamou o que foi pago indevidamente?

Qual o melhor regime?

Para saber qual o melhor regime tributário precisamos colocar no cálculo o IR, CSSL, Pis, Cofins, ICMS, INSS, o Mix de Produtos que vende na loja, a origem desses produtos, se vende só no varejo ou também no atacado e se tem filiais.

Só para ilustrar:

Uma loja de Produtos Pet Shop, ou Farmácia ou Depósito de Bebidas, que tem quase todos os produtos ST e Monofásicos, não faz sentido estar em LP ou SIMPLES. Uma padaria que tem no seu mix muitos produtos ST, Monofásicos ou que geram crédito, pode ficar no Simples Nacional se o faturamento é abaixo de R$200.000,00, mas se for acima disso deve fazer uma reavaliação.

- Escolher ficar no Simples Nacional apenas porque o faturamento está abaixo de R$4.800.000,00 é certamente um erro;

- Não classificar corretamente os produtos e delegar isso somente a contabilidade, é outro erro;

- Não recuperar o que foi pago indevido, é um desperdício;

- Ter medo de vasculhar os tributos pagos só para evitar algum problema com o fisco, é um medo que precisa ser revisto;

- Vou reforçar, Tributos, Folha de Pagamento, Energia, aluguel, estão entre os maiores custos do varejo, então se cuidar bem deles, seus custos serão menores e sua loja se torna mais competitiva, pode vender com preços menores ou margens maiores que os concorrentes;

- Então não escolha se manter no simples simplesmente porque fatura menos que R$4.800.000,00 nos últimos meses;

- Não classifique os produtos como Outras Operações só porque está no Simples;

- Não delegue ao seu contador toda essa responsabilidade, pois você pode estar cometendo esses erros há muito tempo, tem milhares de produtos na sua base, emite centenas de cupons todos os dias, mistura PF e PJ, e nem sempre envia ao contador todas as informações corretas e completas;

- E vale a pena verificar o que já foi pago indevidamente nos últimos anos, para isso é necessário que isso seja tratado por um especialista que possa se dedicar exclusivamente para descobrir esses erros, corrigir e reclamar o que estiver errado.

O conhecimento é a melhor solução

- Entender e otimizar os tributos é essencial para o sucesso e a sustentabilidade dos negócios. Cuidado com dicas, como:

“O melhor é Simples Nacional! O melhor é abrir um segundo CNPJ! O melhor é vender sem emitir cupom! Quem está no simples só precisa se preocupar com um imposto!”

Muito melhor entender e discutir com um especialista, afinal como delegar um tema que está entre os 05 principais custos da sua empresa? Existem maneiras legais de otimizar seus custos tributários. Converse com o seu contador!

- Veja que o fisco já tem muitas informações sobre sua empresa, seja pela NFe, NFCe, e-social, Cartões de Crédito, PIX, SPED. E já estão chegando o DREX, Open Finance e o Real Digital. mesmo assim acredita que sua empresa está protegida?

- Perceba que no seu mercado existem milhares de empresas do mesmo porte que a sua, que conseguem viver com rentabilidade pagando todos os tributos. Já se perguntou o que essas empresas estão fazendo para conseguir resultado melhor que o seu?

Mostramos muita coisa sobre Simples Nacional, LR, e LP. Espero ter ajudado a entender um pouco mais sobre esse tema tão complexo, mas que afeta tanto sua empresa.

Na Tecnoweb estamos comprometidos em oferecer soluções que estejam dentro da lei e contribuam com o crescimento sustentável das empresas. Não trabalhamos com sistemas não fiscais, pois sabemos que estar em conformidade com a legislação é essencial para a segurança e sucesso dos negócios a longo prazo. Nós conhecemos a jornada do empresário do varejo e sabemos que não é nada fácil. Mas com processos certos, metas, cultura empresarial, desenvolvimento e estratégia o seu negócio vai longe. Conte conosco para te ajudar a alcançar os seus objetivos de forma ética e responsável.

Marcio Goulart Jr.